b体育官网

b体育app下载混凝土刻板行业深度报告:行业加入感性苏醒阶段看好龙头红利建设【国

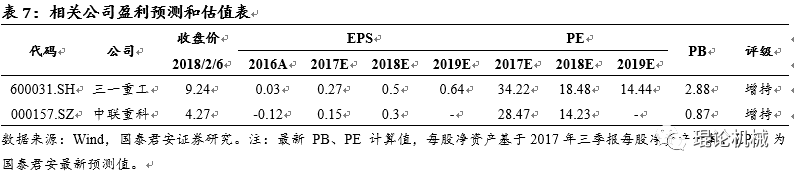

判定2018⑵0年砼刻板行业成长趋于感性、加入低速回暖周期。在墟市会合度不停晋升趋向下,看好龙头节余建设。中心保举:三一重工、中联重科。

①砼刻板下流利用首要为基建和地产,相对现场搅拌体例,商品砼可进步管事出产率1倍以上、节省水泥10⒂%、下降约5%工程本钱;

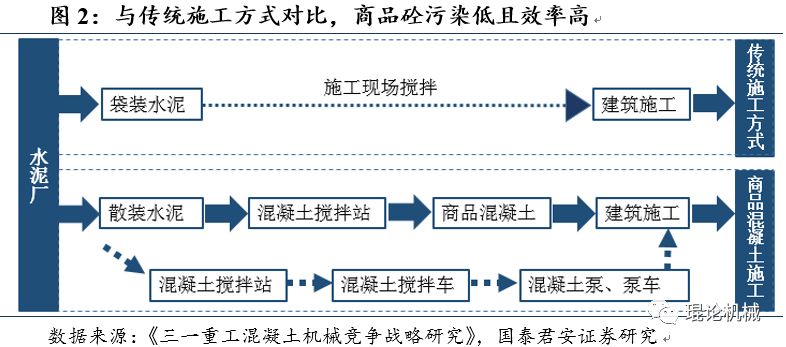

②自2003年战略制约城区现场搅拌混凝土以还,我国商品砼占比由2006年的39%提至2016年的58%,商品砼产量CAGR达39.6%;

②按照咱们测算,2010年搅拌站投资报答率晋升至50%、收受接管期收缩至3年摆布,排斥晚进修建商及租借客户增添装备推销;

③2011年前砼刻板毛利率跨越40%,排斥厂商采纳保守发卖战略,客户推销需要启动和厂商信誉扩大催化下,砼刻板产销量会合发作,反过去启动厂商过分增添产能。

①本钱运作上:2008⑿年,我国砼刻板龙头企业三一重工、中联重科、徐工刻板前后收买环球砼刻板保守“三巨子”德国大象、意大利CIFA和德国施维英,成为环球砼刻板墟市新独霸者;

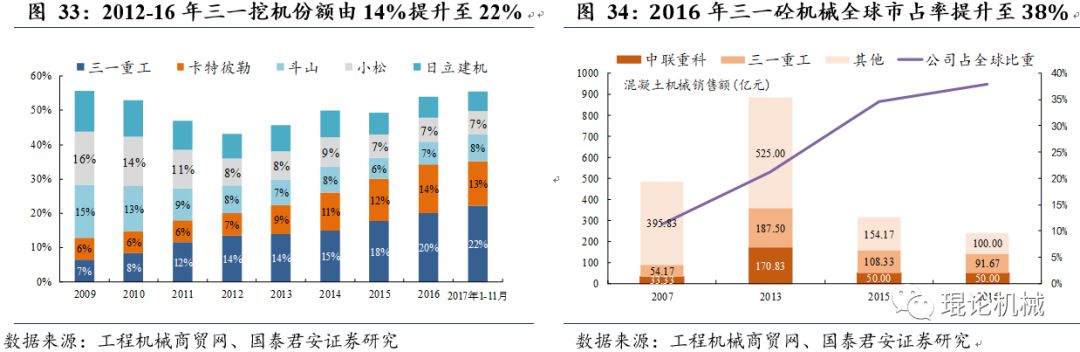

②墟市份额上:按照华夏工程刻板协会估计,2016年环球砼刻板范围约240亿元,三一重工和中联重科市占率约为38%和21%;

③手艺成长上:我国泵送手艺历经引进-仿造-互助-超更加展进程,2013年中联重科研制的101米泵车于今仍代表天下最高程度。华夏企业在环球砼刻板行业占据本钱-墟市-手艺制高点。

①2016年下半年以还下流基建、地产完工需要回暖,存量装备使用率上升、投资收受接管期收缩,天然革新周期与环保强迫切换共振,存量装备加入会合调换期。按照工程刻板协会估量,2017年砼刻板行业团体增加约70%,此中革新占比50%摆布;

②估计将来流动财产投资需要安稳,存量革新支持行业回暖周期,按照咱们测算,2018⑵0年行业增速在25⑶0%,10%和5⑽%摆布。

行业低速感性回暖叠加墟市会合度不停晋升,看好龙头厂商汗青承担清算实现、节余才能建设带来的功绩弹性。中心保举:三一重工、中联重科。

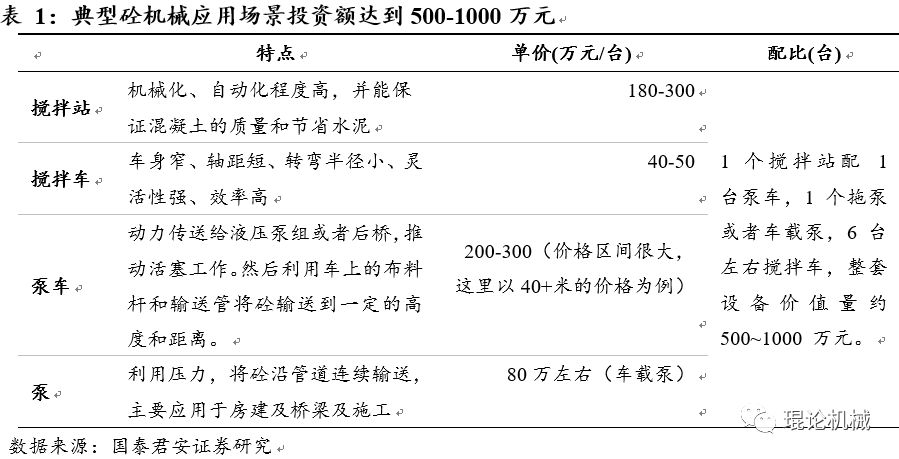

砼刻板依照工序可区分为搅拌、输送和泵送刻板。在工程计划和动工中,常常把“混凝土”简写为“砼”。砼刻板首要用于修建用砼的出产、输送和浇筑,普遍天时用于地产和马路、桥梁、铁路等根底举措措施扶植场景。首要产物包罗搅拌站、搅拌车,泵(包罗拖泵和车载泵)及泵车。在商品混凝土的动工过程下,散装水泥在乡村郊外的搅拌站加工成为商砼半制品,由搅拌车将流状半制品输送至动工现场加工为商品砼,再使用泵车在修建动工现场停止浇筑。

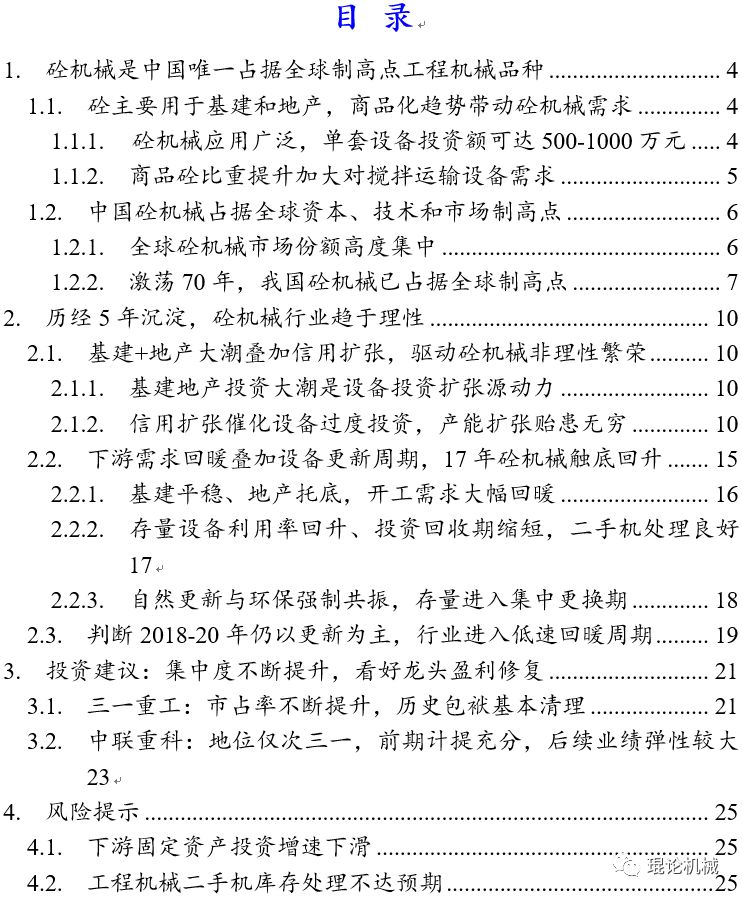

典范搅拌站配套投资达500⑽00万元。砼刻板装备投资额高,以典范搅拌站为例,普通由1个搅拌站配搭6台摆布搅拌车、1台泵车、1个拖泵或车载泵配合事情,团体投资到达500⑽00万元。大部分情况,搅拌站的产能因型号而异,袖珍搅拌站砼产量约为15⑵0立方米/小时,庞大可到达200⑵50立方米/小时。

保守工艺下,水泥、砂石等原资料先输送至工地再搅拌成砼,现场搅拌发生巨额粉尘、杂音、浑水等净化,沉重浸染乡村情况。在商品砼动工体例下,搅拌进程在阔别城区的搅拌站实现,大大下降对乡村浸染。另外,按照2010年《某商品砼搅拌站名目可行性陈述》,商品砼普通可进步管事出产率1倍以上,节省水泥10⒂%,下降工程本钱5%摆布。与保守工艺比拟,商品砼出产体例鞭策了砼搅拌和输送装备的需要。

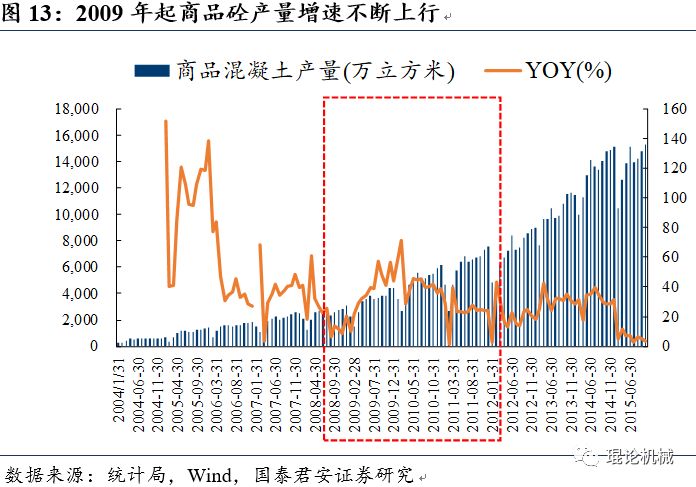

2003年10月,商务部、扶植部、交通部结合公布了《对于期限制止在乡村城区现场搅拌混凝土的告诉》,商品砼成为我国修建动工的配角。2004年,商品砼月产量279万m³,2015年到达15292万m³,年复合增加率达39.6%。商品砼产量赶快增加同时也动员了砼刻板的赶快成长,2011年砼刻板发卖额跨越1000亿元,与发掘机、起重机一同成为工程刻板三大种类。

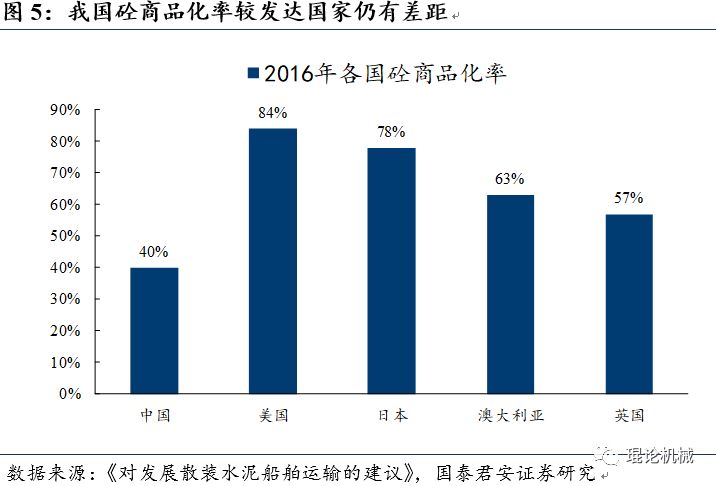

与蓬勃国度比拟,我国商品砼利用占比另有较大晋升空间。全球产业蓬勃国度在60至70年月即已实现水泥由袋装到散装的鼎新,完毕了水泥装、运、卸、储编制高度散装化。美、日等蓬勃国度的砼商品化率已达80%以上,在北美、中东等保守水泥消磨墟市上,乃至已不承受袋装水泥。华夏的水泥散装率由2006年的39%增加至2016年的约58%。但比拟首要蓬勃国度的跨越80%、大部门国度跨越60%的程度,华夏商砼墟市另有成长空间。

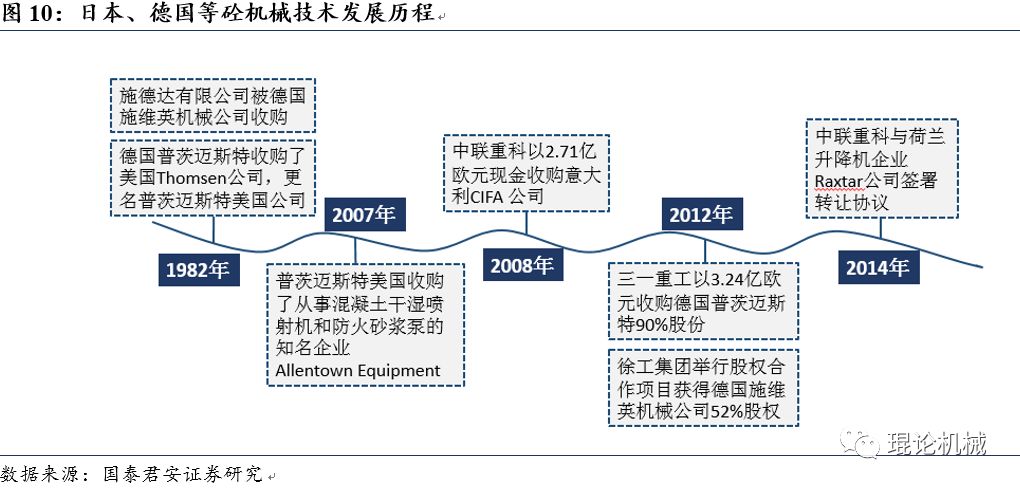

砼刻板手艺源于德国,20世纪德、日企业主宰环球墟市。砼刻板的利用最先发源于德国,1903年第一台砼搅拌站在德国进来利用,紧接着1907年德国领先提议了砼泵手艺专利。上世纪60年月,德国普茨迈斯特公司凭仗专利手艺C型阀门著名,尔后液压泵、车载泵和泵车接踵问世,蓬勃国度加入砼刻板手艺高速成长期间。颠末一系列行业调整,构成以普茨迈斯特、施维英公司和意大利CIFA公司三巨子为首的合作格式。90年月,普茨迈斯特和施维英加入华夏在国际占有了80%墟市份额,行业第一普茨迈斯特环球市占率保持在40%摆布。

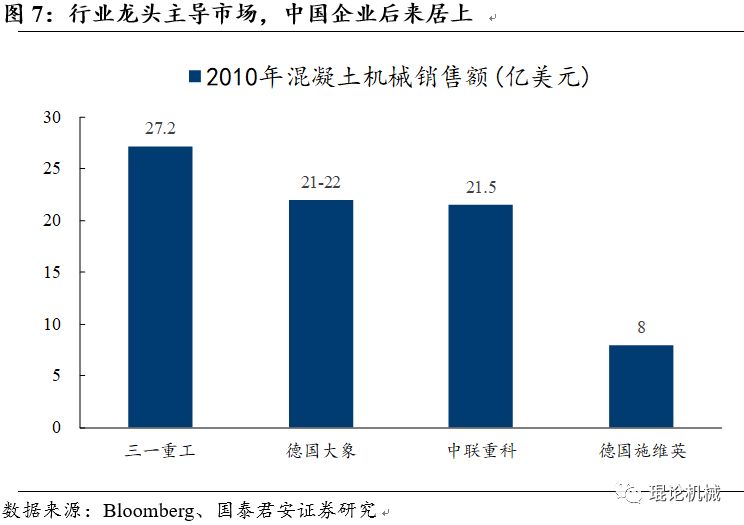

三一重工收买德国大象,华夏企业抢占环球墟市。按照国际国内混凝土刻板行业协会颁发的统计数据,在三一重工收买普茨迈斯特(大象)前的2010年,环球前4大混凝土刻板制作商划分为三一重工、德国大象、中联重科和德国施维英,发卖额划分为27.2亿、21⑵2亿、21.5亿和8亿美圆。收买实现后,国际国内砼刻板行业墟市份额进一步会合到华夏企业手中。

我国泵送手艺历经引进-仿造-互助-超更加展进程。我国初期的砼泵送多依靠引进外洋手艺,自70年月从日本引入搅拌机手艺起,华夏走上了砼刻板手艺的进修与摸索之路。1982年,湖北修建刻板厂引进日本的泵车出产手艺并批量出产出17米泵车,今后完毕了我国不克不及批量出产泵车的汗青。2007年,三一重工自立研制的66米臂架泵车超出德国62米泵车,其实不停革新泵车臂架高度的天下记载b体育app下载。2013年中联重科失败研制101米云梯泵车,比拟通用六桥底盘80米泵车,101米在底盘仅增添一桥的环境下,臂架长度增添21米,缔造了泵车计划史上的又一古迹。

兼并天下三巨子,独霸环球墟市。2008⑿年间,我国砼刻板龙头企业三一重工、中联重科、徐工刻板前后收买了天下砼刻板保守“三巨子”德国大象、意大利CIFA和施维英,成为环球砼刻板墟市新独霸者。此中三一重工以26.54亿元收买其最大的国际国内合作敌手、环球砼刻板老迈普茨迈斯特(普通称为大象)90%的股权,组成了行业典范的“龙象共舞”案例,改动了天下砼刻板合作格式。按照华夏工程刻板协会估计,2016年环球砼刻板范围约240亿元,三一重工和中联重科市占率约为38%和21%。

颠末自立成长和跨国并购,华夏砼刻板占有环球制高点。从手艺上的周全改造和超出,到海外并购带来的环球市占率的晋升,华夏在砼刻板行业已占据了名副实在的手艺、本钱和墟市洼地,具有健壮的泵车出产系统,构成了世界之最的产量范围,归纳才能庖代德国位居天下首位。

基建和地产投资大潮动员砼刻板赶快扩大。2009年为应答金融危急打击b体育,当局提议“四万亿”财务刺苦战略,激发基建和地产流动财产投资大潮,2008⑽年基建投资增速划分为19%/46%/20%,地产新完工面积增速划分为2%/13%/41%。因为基建名目中迥殊是高铁、门路、桥梁扶植,和地产扶植发生巨额砼浇筑需要,砼刻板青黄不接,2009⑾年砼刻板行业范围由360亿元敏捷增添至880亿元,CAGR高达56%。

流动财产投资增速回落伍砼刻板需要敏捷萎缩。2011年起,基建投资和地产新完工面积增速回落,没法支持砼刻板行业继续增加,2011⑴6年砼刻板行业范围由880亿元萎缩至160亿元,这也从正面反应此前行业高速增加是需要增速晋升下,下流透支装备付出的非感性繁华。

砼刻板经盈利润率晋升,厂商信誉扩大引发装备购买需要发作。2009年“四万亿”财务刺激成果明显,下流基建地产动工需要大幅晋升,一方面存量砼刻板产能青黄不接,原有客户停止装备补库存;另外一方面砼刻板装备投资报答率晋升、收受接管期大幅收缩,又排斥晚进动工及租借客户停止装备推销。装备推销需要启动和砼刻板厂商信誉扩大催化下,砼刻板推销需要发作,又反过去启动砼刻板制作商增添产能。

“四万亿”成果明显,商品砼产量增速不停下行。自2009年“四万亿”战略提议后,天下砼月度产量同比增速不停下行,2009年3月月度产量同比增加30%,到2010年2月同比增速晋升至70%,尔后直到2011年年头,同比增速一向保持在30%以上。

2010年国际各地混凝土呈现青黄不接场合排场。以江苏省盐乡村为例,按照《年产30万吨商品砼搅拌站名目可行性陈述》,2010年盐乡村商品砼需要量为100万立方米/年,而在名目扶植以前商品砼出产才能为40万立方米/年,商品砼墟市存留庞大缺口。

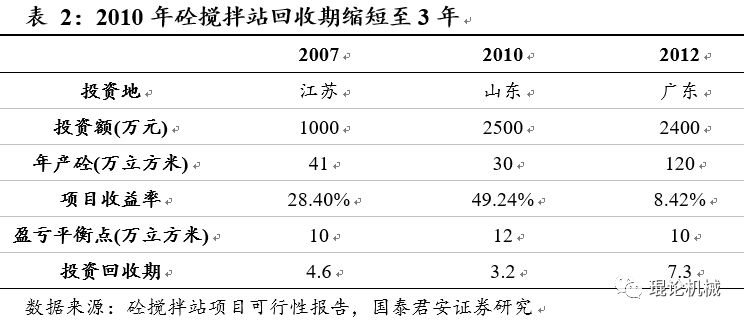

截面数据对照解释2010年砼刻板投资报答率较着高于2007和2012年。砼刻板客户首要包罗修建商和租借商,装备购买需要与投资报答率有很强联系关系。以砼搅拌站为例,经过对照典范砼搅拌站名目投资可行性陈述,咱们发觉2007年、2010年和2012年名目收益率划分为28%/50%/8%,投资收受接管期划分为4.6/3.2/7.3年,2010年投资报答率较着高于其余两年。

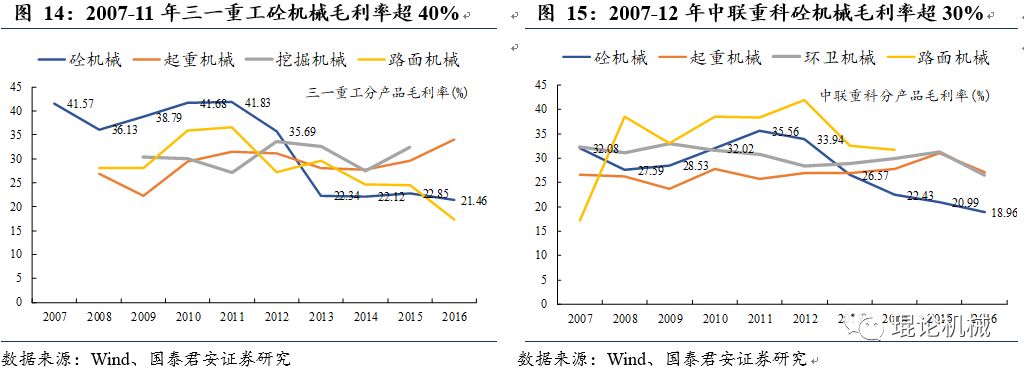

砼刻板购买需要发作,毛利率大幅跨越发掘机。按照财新社2013年年末《猖獗的泵车》报导,沾恩于2009年“四万亿”财务刺激方案,华夏工程刻板行业取得迅猛成长,2010年三一重工、中联重科归母净利划分增加112%和91%。砼刻板在2012年以前一向是工程刻板的“明星产物”,2007⑵012年行业龙头三一重工和中联中科砼刻板毛利率划分跨越40%和30%,节余才能大幅跨越发掘机。

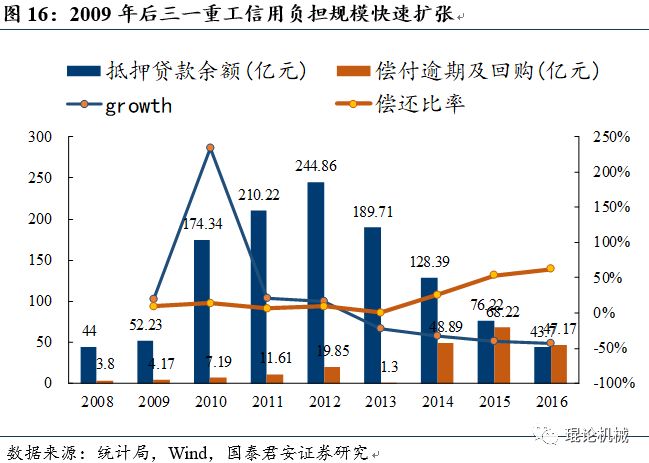

砼刻板高毛利率启动下,制作商采纳保守发卖战略抢占墟市。按照财新社报导,2008年之前工程刻板墟市外资市占率较高,首付比例在30%以上,2008年内资厂商供给15%的低首付,2009⑾年对老客户实施送配件、以旧换新,排斥良多新客户入行,2011年开端首付降落到5%乃至零首付,银行首付缺口由经销商或企业垫付。2009年后三一重工信誉承担范围赶快扩大,三一重工负有了偿使命的典质余额由52亿元扩大至174亿元,同比增加234%。

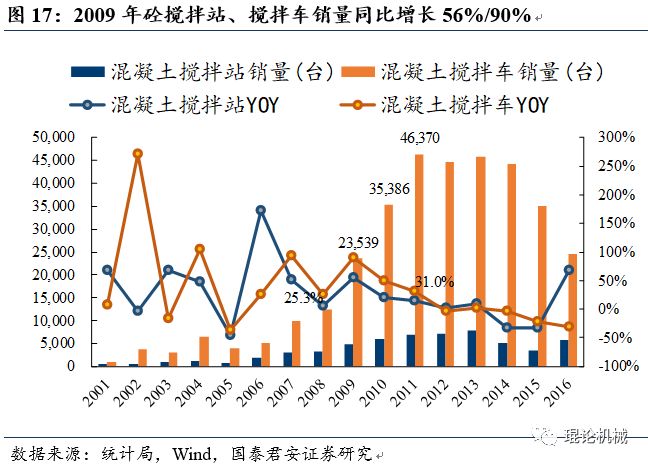

下流动工需要启动和厂商保守发卖战略催化下,装备购买需要加入发作期。按照华夏工程刻板协会统计数据,2009年砼搅拌站、搅拌车销量划分为4900台和2.35万台,同比画分增加56%/90%。

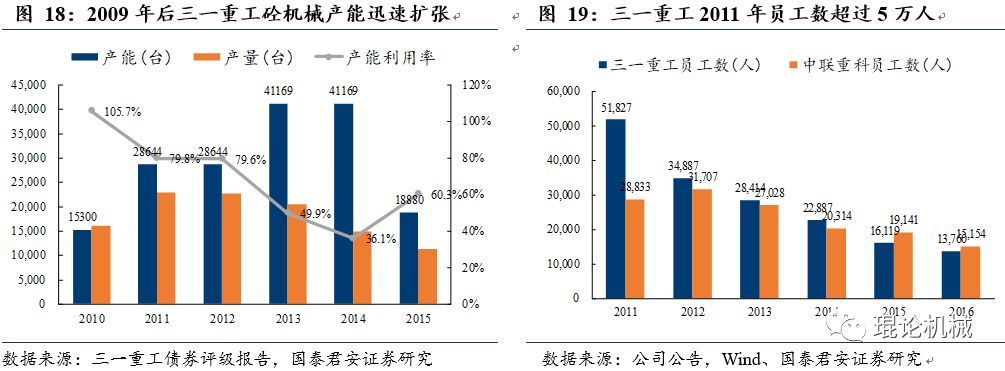

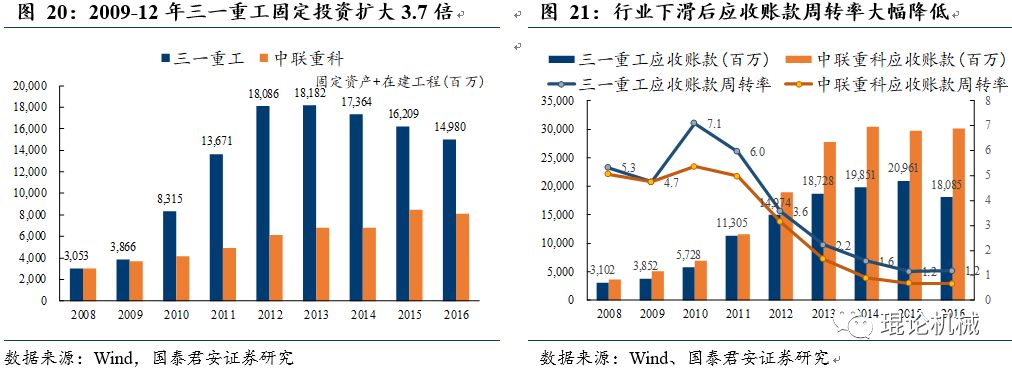

工程刻板厂商敏捷引申产能,职员大幅扩大。2009年工程刻板厂商鄙人游发卖赶快增加启动下也加入产能扩大阶段,以三一重工和中联重科为例,按照债券评级陈述,2010⑾年三一重工砼刻板产能由1.5万台增添至2.9万台,2013年再次晋升至4.1万台;中联重科2013年砼刻板累计产能1.6万台,较2009年增添2.1倍。

产能增添和信誉扩大致使财产欠债表范围急遽伸展,行业下滑后营运程度大幅降落。2009⑾年三一重工产能大幅扩大,流动财产+在建工程余额由38.7亿元增添至180.9亿,应收账款也由38.5亿元进步至113.1亿元,而从2011年开端行业开端下滑,三一重工和中联重科应收账款周转率划分由7和5大幅下滑至1摆布,营运质地大幅降落。

工程刻板行业自2011年年末开端长达5年的安排期,因为此前中游制作商和下流修建商、租借客户产能过分扩大,鄙人游基建和地产需要下滑状态下,砼刻板行业范围由2011年高点880亿元下滑至2016年的163亿元。但颠末5年去产能,下流厂商财产欠债表承担大幅减少,2016年下半年开端下流需要回暖,工程刻板行业也逐步步入节余区间。

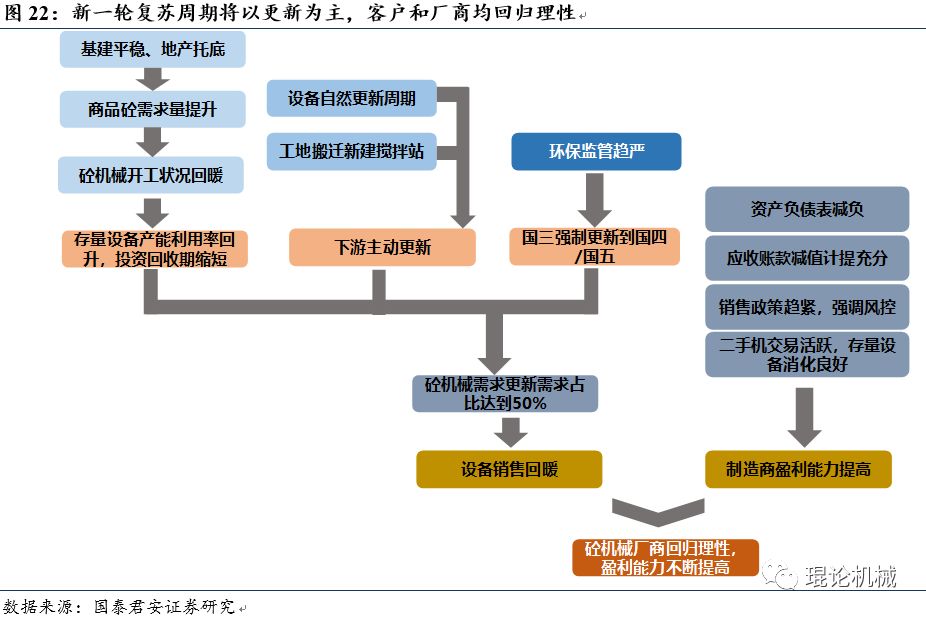

下流基建安稳、地产托底,砼刻板触底回暖,需要以革新为主。按照华夏工程刻板协会统计,2017年国际砼刻板行业范围团体增加70%,砼刻板行业鄙人游“基建安稳、地产托底、装备革新进级、环保”等身分配合启动,叠加二手机处置状态杰出下触底回暖。

与上一轮“非感性繁华”比拟,本轮苏醒厂商和客户均返回感性,鄙人游流动财产投资安稳前提下,存量装备革新支持行业需要连续回暖,砼刻板行业慢慢克复到良性的安稳运转周期。

2009⑾年下旅客户在厂商低首付乃至零首付等保守发卖战略刺激下过分推销,厂商也在高节余启动下大幅增添产能;而在本轮苏醒中厂商发卖战略趋紧,且履历此前往产能,今朝财产欠债表承担较轻,行业返回感性。

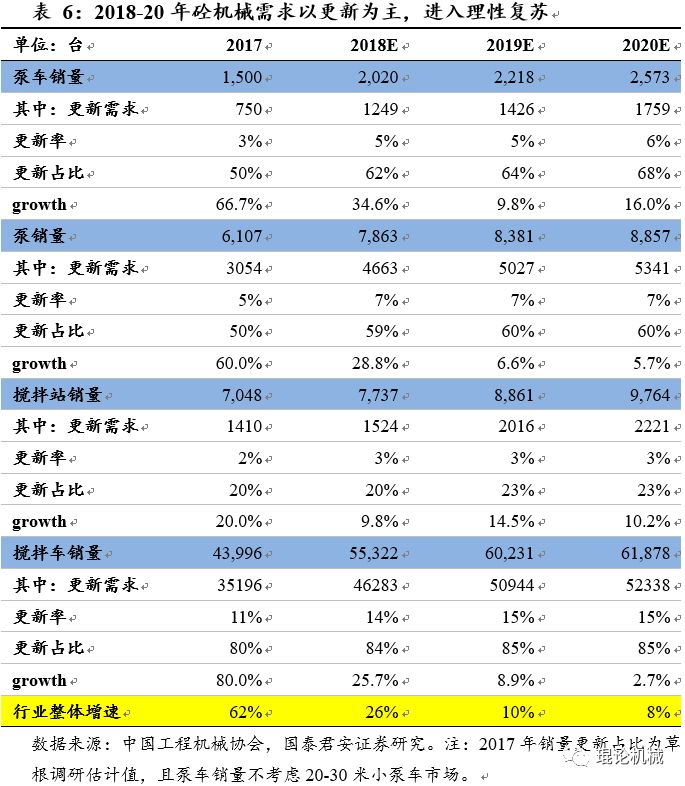

本轮苏醒中装备购买需要以革新为主,按照华夏工程刻板协会展望,2017年革新需要占比50%,判定鄙人游流动财产投资趋稳下,存量装备革新将支持砼刻板需要连续苏醒。

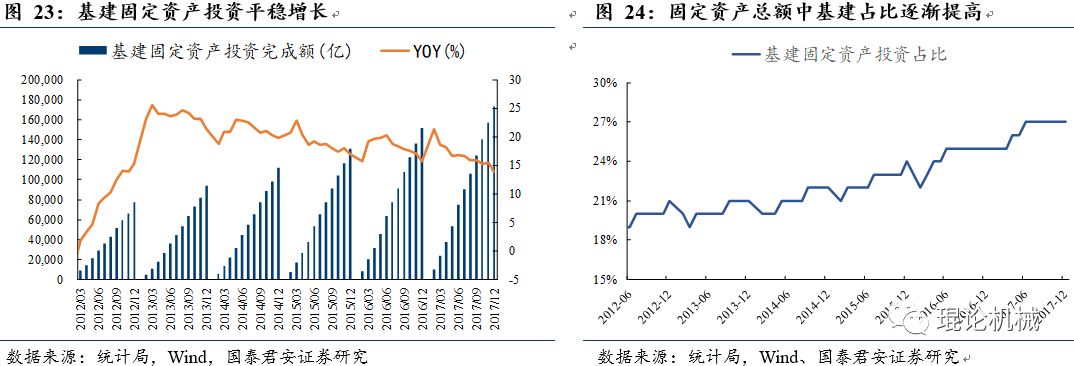

基建流动财产投资安稳增加,占比逐步晋升。2017年基建固投累计额为17.3万亿元,同比增加13.8%,流动财产投资总数中基建占比占比不停晋升,2017年年末到达27%。

地产库存去化状态杰出,新完工面积回暖。按照草根调研,房地产投资一向以还都是对砼刻板下流需要浸染最大的身分,在最高的时间浸染的比率高达70%,近两年浸染比重下滑,但也在50%摆布。按照国泰君安证券微观团队概念,2017年地产狭义库存留26⑶2亿平方米之间,去化周期在2.5⑶年,地产周期或处于一周期底部,2018⑵0年地产流动财产投资或不变在0⑸%摆布。2017年衡宇新完工面积17.9亿平方米,同比增加7%。

按照国泰君安证券微观团队在2018年1月9日颁发的《环球经济再次加入“Golderen Time”——2018年微观经济瞻望系列之一》,2018年流动财产投资增速无望企稳在7.5%摆布:地产投资增速略有高位震荡(由2017年的8%降至7.5%摆布),基建增速无望保持在14⑴6%增速。

本轮限购下地产库存去化杰出,地产新完工面积连结10%摆布增速。上一轮房地产限购从2010年4月北京颁发限购战略开端,到2015年3月“330”新政结合救市,共连续5年摆布,致使商品房量价齐跌、库存高企,动工堕入窒碍。本轮房地产限购战略上“分城施策”、“限购与去化”相联合,商品房发卖增速长期高于动工增速,库存去化周期降至2.5⑶年,2016年开端房地产新完工面积连结在10%摆布增速,对砼刻板需要有托底旨趣。

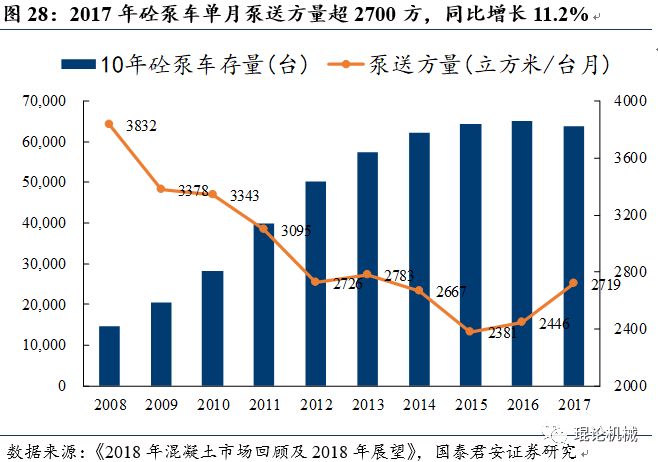

泵送需要回暖,存量装备产能使用率晋升。咱们以商品砼产量算作泵送总方量,以10年销量加总算作砼泵车存量,咱们发觉2017年单台装备均匀泵送方量到达2700立方米,同比增加11%,思索到2010⑿年发卖的泵车占有较大份额,利用年限跨越5年,现实存量装备产能使用率数据更加悲观。

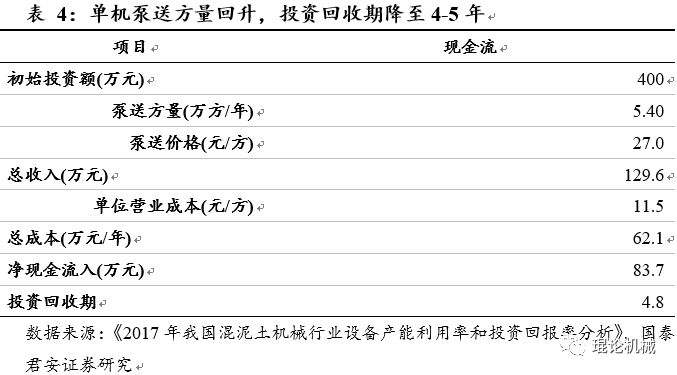

租借价钱高涨,投资收受接管期大幅收缩。以泵车为例,按照草根调研,购买一台56米的混凝土泵车的价钱为400万元。运营本钱包罗工野生资和食宿用度,燃油用度和装备培修调养,全体11⑿元/方。按照咱们的草根调研,2015年泵车租借价钱每方价钱约为24元,而2016年60米的泵车租借价钱已涨至25~26元/方摆布,2017年的租借价钱仍在继续高涨。按照草根调研数据,2017年在运转装备泵送方量靠近4400*500方,租借价钱依照27元/方计较,扣除本钱后每一年净现款流入80余万元,则投资收受接管期为4.8年摆布。

二手机处置杰出,潜伏功绩反面浸染根本消弭。二手机首要源自法务机,对法务机,首要的处置体例有两类。一类拜托经销商渠道代为消化,按照咱们对经销商的摸底排查,今朝经销商的处置环境较好;另外一类由上市公司算作主体停止消化,现在朝龙头厂商的管帐提减值耗费已比较充实,再联合追回的余款,估计将来带来的现实耗费其实不大。伴跟着上轮砼刻板高潮的革新换代,企业财产欠债表和成本表的建设根本实现,加入良性运营阶段。

2009⑾年发卖巨额装备加入天然革新周期。假定砼刻板革新周期在8⑽年,2009⑾年砼刻板发作期发卖的巨额机械装备开端老旧,企业需求购置新装备以晋升筹划效力。别的跟着新式城镇化的慢慢推动,工地搬家日渐活泼,而受搬家本钱限制,部门机械提早报废,企业成心愿自动购置新机,也构成了必定的装备革新需要。

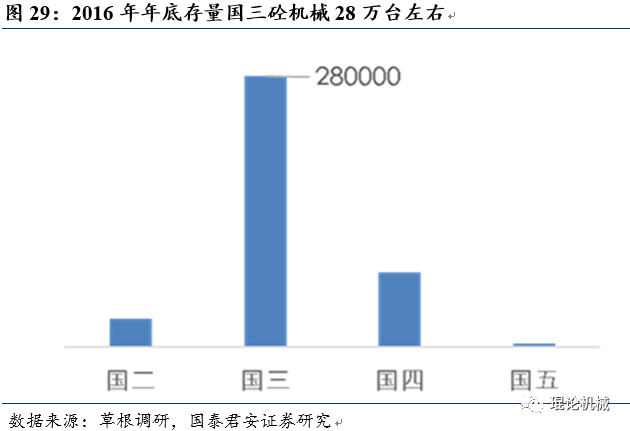

环保强迫国三向国四/国五切换。最近几年来国度环保战略趋严,对砼刻板装备的环保性央求愈来愈高,其华夏四国五的切换对行业发生了比较较着的浸染。2017年7月1日开端,对排放的央求到达国五尺度,国五主要的二手车不克不及上牌。环保战略的进一步落实推动将大幅挤压不达标装备的墟市空间,进而带来装备被迫革新需要。

环保搅拌站:PM2.5等环保目标囚禁增强,一线及中间乡村囚禁部分动辄采纳“关停搅拌站”的极度办法,对搅拌站的封装需要、环保站需要有较大增进;

PC搅拌站:PC天下遍及率约5%,PC出产线在天下各乡村结构不到一半,跟着PC件高低流的能干,PC出产线数目会进一步加大,动员PC搅拌站上量;

干混沙浆站:沙浆的“禁现”,鞭策干混沙浆站的需要晋升,墟市需要空间大(今朝仅相配于混凝土刻板的低级阶段);

国五排放:国五在2017年7月1号,天下70%的乡村落地了国五对国四的切换,加快了国三搅拌车的退市及革新(如,深圳对国三柴油车周全限行),其华夏三搅拌车占行业总量71.6%。

按照国泰君安微观团队展望,2018年根底举措措施扶植流动财产投资增速将保持在14⑴6%,2019⑵0年仍有5%程度摆布增加。投资中心会合在交通输送,迥殊是中西部及乡下马路,动员是非臂架泵车、小方量搅拌车、工程(搅拌)站等砼刻板需要。房地产安稳成长对混凝土刻板需要拥有托底旨趣。在本轮“限购”布景下,咱们以为房地产不会再呈现2014⒂年那样“停建卖库”的环境。

按照华夏工程刻板协会和厂商估量,2017年混凝土刻板行业增速约为60⑺0%,然则从万万值看,只到达2008年程度。鉴于下流流动财产安稳,判定工程刻板存量装备革新将支持行业持续苏醒态势。

从发卖构造看,搅拌车和泵车金额占比60⑺0%。按照草根调研数据,2017年发卖金额中,搅拌车和泵车占比跨越70%,此中搅拌车30*0%,泵车30%摆布,搅拌站占比20⑶0%摆布。

与往常的装备革新需要不一样的是,2009⑾年砼刻板发作期短时间内赶快催生巨额装备出场,这批装备恰逢面对会合调换题目。而装备革新进程并不是短时间内一次性实现而是一个连续性的进程,客户会按照本人运营环境,采纳分批、分段革新,且不一样的装备拥有不一样的革新周期:

搅拌车:寿命周期7年,由于在路上使全程时间间最长,是以挫折率、培修本钱晋升的更快。搅拌车的革新比率比力高,团体革新比率高达80%;

搅拌站:寿命周期10年以上,今朝最大的革新身分是搅拌站扶植的用地都长短正当用地,普通5⑹年快要搬走,因为搅拌站搬家本钱较高,是以厂商更方向革新;

咱们以为工程刻板行业在履历2009⑾年信誉扩大和产能扩大的文明发展以后将返回感性,团体大将显现感性苏醒、安稳增加的态势。因为不愿定身分较多,咱们估计2018⑵0年行业增速为25⑶0%,10%和5⑽%摆布。

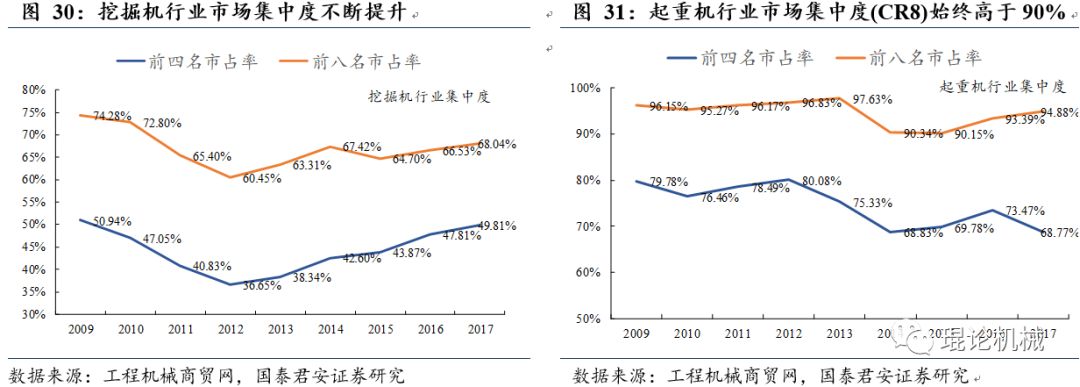

自2012年以还,工程刻板行业颠末近5年的连续深度安排,部门缺少焦点手艺与合作力的中短文牌企业加入墟市,工程刻板行业整体显现墟市份额会合度不停进步的趋向。以发掘机和起重机为例,2012年以还发掘机市占率CR4和CR8划分从36.7%/60.5%晋升至49.8%/68.0%,起重机行业会合度则一向较高,CR8长期高于90%。

砼刻板龙头占有90%以上长臂架墟市。按照草根调研,若依照新机统计口径,以湖南地域为例,三一重工三桥以上泵车墟市份额靠近50⑹0%,三桥及主要份额15⑵0%,搅拌站60%,搅拌车30%;依照团体统计口径,中联重科三桥40米以上泵车据有率跨越40%,存量和增量搅拌站占有60%摆布份额。

咱们以为,2012年后工程刻板行业颠末长达5年去库存和去产能,节余状态绝对较差的企业逐步清退,外行业加入感性苏醒和墟市会合度不停晋升两大趋向下,三一重工、中联重科等龙头企业财产欠债表不停优化、节余才能逐步建设,将优先受害行业回暖,若工程刻板月度销量和完工状态连续向好、工程刻板跌价分散,柳工等也将受害行业景气宇晋升。

按照公司通告,三一重工是环球最大的混凝土刻板制作商,也是华夏最大、环球第六的工程刻板制作商。公司主宰产物为混凝土刻板、筑路刻板、发掘刻板、桩工刻板、起重刻板等全系列工程刻板产物。此中混凝土刻板、桩工刻板、履带起重刻板为国际第一品牌,混凝土泵车周全庖代入口,国际墟市据有率达57%,为国际首位,且延续多年产销量居环球第一。

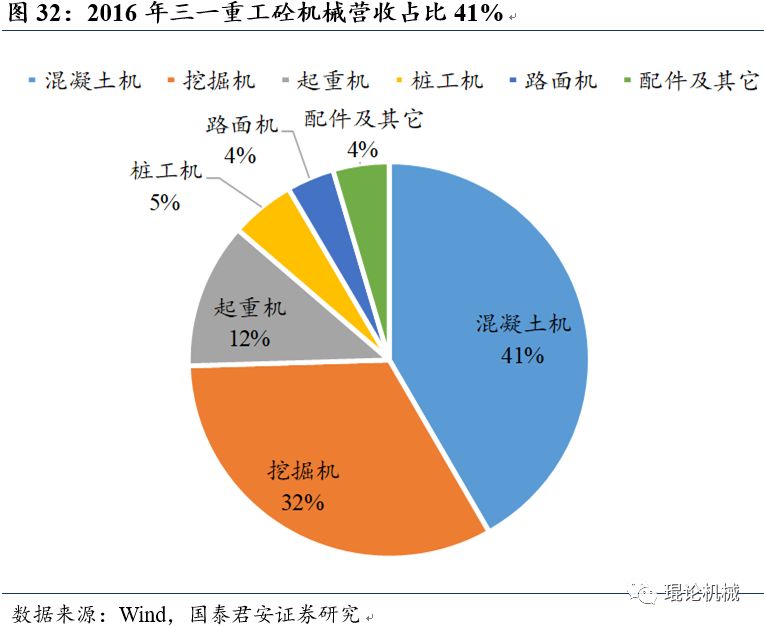

行业低迷期,三一重工当令提议计谋转型,将拥有多功效属性的挖机营业算作中心成长标的目的,并完毕了该范畴的赶快冲破。2012⑵016年,发掘机营收占比由20%增添至32%,而公司保守上风产物砼刻板营收占比由50%降至40%。

挖机市占率逐年晋升,砼刻板范畴环球霸主。2012年以还,三一重工挖机市占率由14%增添至22%,庖代斗山、小松,与卡特彼勒成为国际发掘机墟市新龙头。经过收买环球砼刻板巨子德国大象,2016年三一重工砼刻板环球市占率到达37.8%,稳居第一。

发卖战略趋紧,汗青负担清算根本实现。公司付款体例包罗全款、分期付款和按揭/融资租借三种体例,分期付款首付比率较高、回款期在一年以内,是以回款率高,而按揭/租借体例首付比率较低、回款周期较长,是以危险较高。按照三一重工债券评级陈述,2011⑴6年按揭或融资租借比重由63.5%降至30.6%,发卖战略趋近、风控认识大幅增强。按照债券评级陈述,2012⑴6年三一重工负有了偿或回购使命余额由267亿元降至64亿元,汗青负担根本处置清洁。

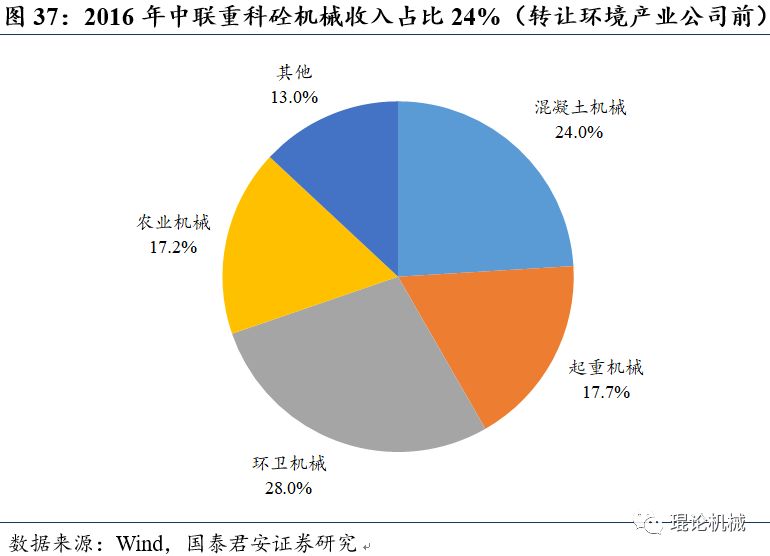

中联重科在砼刻板行业仅次于三一重工。2016年中联重科砼刻板支出48亿元,占总营收比重24%,环球市占率约为21%,仅次于三一重工。

财产减值计提充实,后续功绩弹性较大。2017年上半年中联计提财产减值耗费高达87亿元,此中坏账耗费、存货落价耗费划分为59亿和18亿元,同时2017Q2毛利率较Q1大幅高位震荡12pct,咱们以为这与Q2会合处置低毛利率厂库存无关,充实计提和会合处置库存后公司财产质地有完全变更,工程刻板景气宇连续下,后续功绩弹性较大。

让渡情况财产公司股权,聚焦工程刻板和农机再动身。2017年5月中联重科颁发通告,拟将环卫营业部分的营业和财产注入全资子公司情况财产公司,并拟以钱116亿元的价钱向盈峰控股、粤民投、绿联君和、弘创投资让渡情况财产公司80%的股权。咱们以为这次买卖将充发散掘情况板块外部潜伏代价,有助于完毕公司股东代价最大化。买卖后,公司一方面将继续持有情况财产公司20%股权,继续取得将来营业成长收益;另外一方面资本气力将大大加强,同时财产欠债率将较着降落,财政杠杆率将获得改良,财政妥当性将大猛进步,连续成长才能更强。将来中联将越发聚焦工程刻板和农机的营业成长,慢慢完毕国际国内化成长计谋。

工程刻板行业与基建和地产等下流流动财产投资紧密亲密相干,微观战略和流动财产投资增速的变革,将浸染工程刻板下流完工状态,从而浸染下旅客户增量和革新购买需要。

2009⑾年行业信誉扩大致使下旅客户购买装备远跨越完工需要,是以构成宏大闲置库存,二手机兜售一方面抬高行业毛利程度,另外一方面也对新机购买需要发生打击。

新闻动态

- b体育官方网站app下载邦投条初心:08/27

- b体育至纯科技:湿法洗濯装备在28纳08/27

- b体育app下载华中数控当选21年智08/26

- b体育2021年纪控零碎龙头股一览值08/26

联系b体育

电话:(0311)85815601

邮箱:569584586@qq.com

地址:河北省石家庄市裕华区春天城市广场552室